市场商业报告披露官方网站

2025年07月02日 星期三

漫谈情怀和深耕-药企如何破解IPO困局(从科创板已自主造血的长风药业分析说起)

前面写了情怀投资人、情怀创始人,有读者又猜笔者要谈谈当前大局以及挖挖情怀创始人案例,好吧,如你所愿。

江山代有才人出,在快节奏时代,我们见证了一个又一个历史。药企通过注册制快速上市早成历史,科创板对未盈利药企的大门已关闭许久。坊间传言,科创板无论是标准一二三还是标准五,药企必须证明有盈利的可能性才可上市,而创业板的门槛则提高至8000万利润。

屋漏偏逢连夜雨:继续7月底医药FF后,深交所、上交所均在审核动态中针对药/械企业的销售费用提出专项核查意见,这导致药企IPO陷入一个困局:没收入一直亏,不能上;有收入有盈利可能性,严查销售费用率,还是难上。

药企还能不能上市、什么样的药企才能上市?这2个问题萦绕在投资人及创始人们的心头,如乌云久久不能散开。今天笔者试着来回答这2个问题并在科创板已受理的案例中挑选进行分析:

鼓励研发型药企上市

1、药企能上市,但青睐的是研发型药企:药企的研发费用率不能低,不然就不属于鼓励上市类别。这一点从监管角度其实很好理解,高研发投入证明企业有资金需求,需要得到资本市场支持,你都不投研发也有利润了,上市不就是为了减持套现?

别以为只有科创板要求创新属性,其实创业板“三创四新”修订后对创新度也有不低要求。尤其在当前二级低迷情况下,重视研发投入、树立高竞争壁垒的企业,才有望在上市后继续保持高增长,给二级带来赚钱效应。

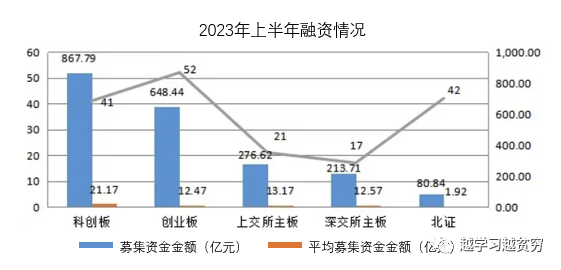

科创板企业研发属性更强,受到市场青睐,从整体融资额看,科创板无疑优于创业板,药企应该争取科创板上市:

销售费用核查并非药企终止上市主因:

传统药企如中药、疫苗类,有过亿利润的很多,但壁垒低、增长不明,看看医药FF后终止IPO的生物医药等六家药企业务,就知道了:并非疫苗/中药销售费用率太高,事实恰恰相反,创新药的销售费用率更高。

但FF后为何是这类传统药企撤回了呢?严查销售费用、导致终止上市只是表相,回到一个行业的发展逻辑,根源是当前鼓励的是研发型药企上市。运来天地皆同力、运去英雄不自由,公司上市也是如此。

做老实人药企,更容易上市

2、企业怎么做才能上市?做老实企业,老老实实做研发、做销售、做管理,更容易上市。笔者甚至认为老实,比创新属性要更重要。脚踏实地、长短期布局有序、立足商业化的创新,尽快实现盈利、给投资者带来回报,才是可持续的创新。

前面提到鼓励研发型企业,相信不少人立刻就联想到biotech、标准五。纯从数字看,无论研发费用率、专利数量、研发人员数量等,biotech非常符合科创板/创业板的各种规定。

虽然明面的上市标准只能看到数字,但实际上背后体现出对企业价值观/道德观的重视。导致标准五存在的合理性被广泛质疑的案例大家都已了解,至今部分标准五企业因高薪资、亏损等问题而为二级所诟病。

很多人以为审核人员只会看看财务数据/法律意见书,顶多再看看药的临床数据,大错特错了。审核人员接触过各色类型的创始人/公司,对企业上市目的/创始人人品有非常深刻的认知。

A股历来有保护弱势投资者的传统,尤其在科创板药企已给二级投资人造成不小损失、新股发行大幅放缓的背景下,企业/创始人的价值观越发成为审核的重要标准。

可见,鼓励研发型企业,其中更鼓励的是老实人企业。老实的企业,才会把研发费用花在刀刃上,踏实立项有商业化潜力的管线,在产品上市后迅速转化为收入和利润,为股东带来回报。

老实人药企的标准

3、老实人的定义是什么呢?笔者一直以来写作的目的,就是鼓励老实的人和企业越来越多,带动行业良性发展,给老实人一个机会吧。

其实老实人企业有哪些特点,行业人都清楚,笔者在这里简化为四点:

(一)动机:创始人做这个企业是有情怀的,不是为了赚快钱;

(二)管理:董监高的薪资合理,把钱当钱;

(三)研发:管线立项有逻辑,不是为了做药而做药;

(四)销售:有商业化思路,销售费用控制的住,具备盈利可能。

判断药企老实人属性

4、具体而言,如何判断企业是否老实,老实人属性有多少?笔者用EXCEL精心分析了科创板已申报的典型研发型药企,其实总数不多,分析起来也很快。从十余家企业中,笔者发现已能自身造血、资金转化合理、可持续创新的吸入行业第一梯队企业-长风药业,最具代表性。

当前敢于申报科创板的药企可谓凤毛麟角,在此为奋斗在科创板的所有药企打call。

本次分析不涉及公司优劣/投资价值,数据来自招股书公开信息,仅出于研究兴趣:

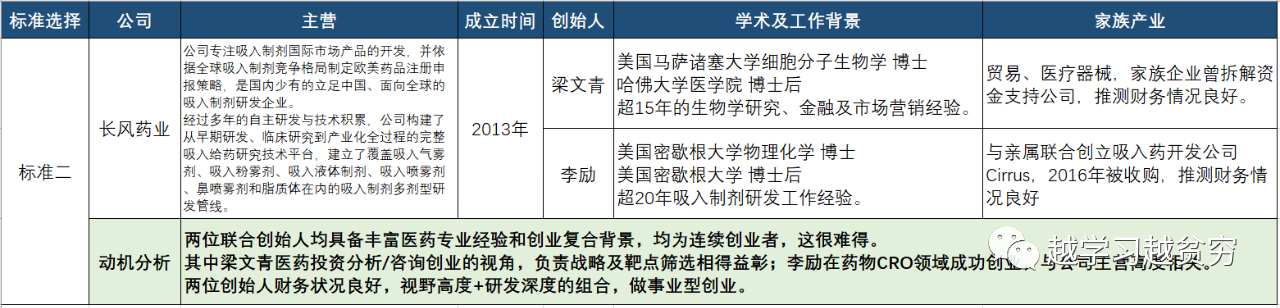

(一)动机:对学术/工作背景/家族产业维度的综合判断。是否为了套现/资本运作上市、上市后喜欢侵占中小股东权益?9月zjh出台了史上最严上市公司实控人减持标准,why ?

具体如何分析上市动机,从背景、做事底层逻辑分析,笔者用江浙沪招女婿的标准逐条分析,其他家分析思路也类似,好公司值得更多目光,毕竟在酒香也怕巷子深的年代,我们这一代生物医药人也承载了更多使命:

总结:长风创始团队复合背景,动机具吸引力,兼具情怀与事业心,典型的为了成事型创业。

(二)管理:管理有许多说不清道不明的部分,但最浅显、易于审核员判断的2点:

1、治理结构合理,与其他传统行业不同,医药行业技术迭代快、研发高管非常重要。而研发类的职业经理人开放与包容的要求兼具,公司治理结构的合理化决定着内部效率与可持续经营。

2、高管薪资合理,过高的薪资不符合共同富裕原则,容易引发负面舆情。而且高层拿工资,整个体系内上行下效,研发资金的使用效率会大大降低(研发费用里职工薪资占比)。

有些人会杠:这位高管市场行情就值几百万、上千万呢,发这么多也很合理啊?那有没有可能,行情就不对呢?比较一下,比亚迪22年净利润42亿,几位副总的薪资才在600-800万,董事长王传福仅为530万。

在给股东赚到巨额利润后,发高薪酬也没问题,现在关键是:药企还没赚多少钱、甚至大额亏损,在上市时候是不是一个应该给监管、给市场一个好态度?既要发着高薪、拿着大量原始股、又要上市圈钱,对不起,最好去港股/美股吧。

具体如何评判管理老实度,简单粗暴,细节见人品:

总结:长风全体高管的薪资都很有诚意,标准的A股好孩子。职工薪酬/研发费用仅23%,可谓钱都花在刀刃上。拿投资人的钱当钱在用,这个也是投资人很看重的部分。公司治理结构合理,各有所长,又相互互补,也无亲属参与公司治理,独立干净(关于一些企业家族化管理的案例,后面可以写专题)。

btw,在研究分析的路上,笔者看的路也越来越宽广。

(三)研发:主要看管线立项的逻辑,如药物类型与创始人研发背景的匹配、疾病领域与公司销售团队的匹配。现在A股上市要求的不仅是做成药,而且做一款赚钱的药。

对于商业化刚起步的药企,立项聚焦是非常重要的,有利于快速冲销售、实现盈利。审核员尽管非医药专业,但体制内有丰富的专家咨询渠道,比咱们强多了。一些药企立项是东一枪西一炮,如何降低销售费用、实现盈利呢。

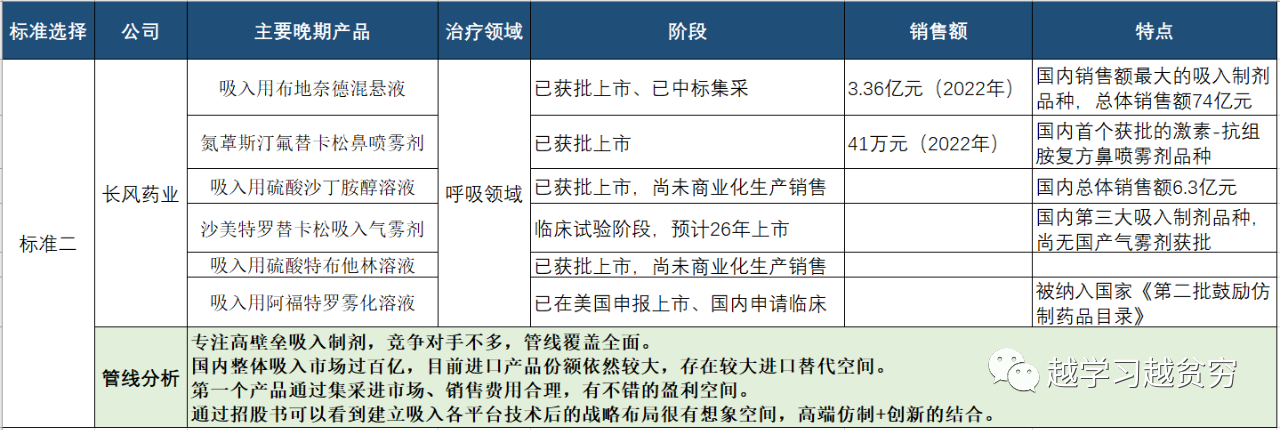

从结果看,长风的管线非常聚焦,印证了本文观点:

总结:利用十余年深耕的技术积累和团队搭建,高端制剂仿创结合,可持续发展重要的前置工作一步步做的很结实。作为行业人士,很期待后续进展。

招股书显示,除进行中的高端制剂的管线外,公司依托自身吸入制剂平台技术以及对呼吸道疾病领域的深入理解,积极布局呼吸系统疾病的创新药开发。已有数个针对治疗肺纤维化和肺动脉高压的创新药处于临床前试验阶段。

(四)销售:聚焦的管线布局只是实现销售费用可控的前提,真正进入商业化后,销售策略的选择与团队执行能力(薪资、扩张规模、人效)也很重要:是否参与集采、国谈,自建营销队伍or合作CSO or两者同步展开?

总结:长风在产品上市后第一个完整销售年度销售费用率即降至38%,后续销售额的增长和费用率稳定在多少值得期待。

同时也提出一个新的问题:集采产品是否还需自建销售团队呢?答案是显而易见的,这里长风的100+销售团队给了一个回答。药品中标集采后,非集采渠道依然能贡献不小的量、利润率丰厚,这部分蛋糕不容忽视。

对于已有成熟团队的大药企,品种集采后可以裁撤大部分专线销售,由其他品种的代表兼着指标即可。对于从0全新开始商业化的药企,搭建营销队伍、选择营销模式,是商业化战略布局的重点,不但能很好服务于集采渠道,还能在非集采渠道拓展深耕,同时也为后续管线上市铺路,思路值得借鉴。

在这里,笔者还是要点个赞的,任何万物,从0-1是最难的,而也正是这难的第一步,方能考验功力。

好了,分析了几个关键且基本的逻辑点后,来个大总结吧:

打开科创板大门的成功秘诀,以下几点很重要:

正向的动机 - 以带动行业良性发展为目标;

适当的管理 - 管理层薪酬占比研发费用比例合理,公司治理结构合适;

有逻辑的管线立项– 可持续的战略布局,产品发展空间大,盈利性强;

销售保障 - 有商业化思路,优秀的药品辅以优秀的团队

在经济下行期,唯有证明自身造血能力的企业才能在资本市场走的长久。上市只是开始,期待更多药企做老实人,通过踏踏实实研发、销售,实现盈利、顺利敲开科创板大门。

市场观察所刊载信息,来源于网络,并不代表本媒体观点。本文所涉及的信息.数据和分析均来自公开渠道,如有任何不实之处、涉及版权问题,请联系我们及时处理。本文仅供读者参考,任何人不得将本文用于非法用途,由此产生的法律后果由使用者自负。投诉举报请联系邮箱:News_Jubao@163.com