市场商业报告披露官方网站

2025年07月02日 星期三

张大磊与鹰瞳科技的困境:亏损压力,“第二曲线” 受阻,前路何去

鹰瞳科技曾经备受关注 “医疗 AI “第一股”正面临许多困难,这与公司的发展和市场环境密切相关,公司董事长张大磊和投资者也发挥着关键作用。

鹰瞳科技董事长张大磊是一位经验丰富的企业家。他曾在第二军医大学学医,毕业后成为一名程序员,因为他从高中开始编程。他曾经在那里 PPTV、新浪等互联网公司担任高管,在互联网行业有着深厚的经验。2014年 2000年,家人的误诊经历触动了他,促使了他 2015 年 9 鹰瞳科技于月创立(airdoc),决心用医疗 AI 为人类健康服务。张大磊现任中国人工智能协会智能医疗委员会秘书长、中国验光产业联盟副主席。他带领鹰瞳技术成为全球视网膜图像人工智能领域的领导者和先驱,也是中国第一个获奖者 NMPA 三类人工智能辅助诊断医疗器械注册企业。

投资人信息

大股东 Mialkos Tomasz Jakub:据 2024 年 12 月 30 日信息,Mialkos Tomasz Jakub 增加了鹰瞳技术 13.55 平均每股价格为1万股 12.08 港元总投资额达到 163.72 一万港元。增持后,其持股数量达到 1016.9 万股,持股比例增至 19.03%。

中信资本:中信资本董事总经理张玉穗领导并参与鹰瞳科技投资 30 多个项目。张予焓有超过一部分。 12 多年的风险投资管理经验,专注于新一代信息技术、生命健康等领域的投资,获得了多项行业奖项。

企业面临的困难和挑战

财务困难:自我 2019 年至 2024 鹰瞳科技在2019-2023年上半年一直未能摆脱亏损。 年归母的净利润分别为 - 0.87 亿元、-0.8 亿元、-1.43 亿元、-1.8 亿元和 - 1.33 亿元,2024 年上半年净利润亏损 8050 万元,同比下降 - 117.75%。2024 今年上半年研发费用同比下降 2023-2024年13.3%的行政和销售费用压力很大 今年上半年,行政费用上升,销售和分销费用也呈上升趋势。

市场难题

接受度低:通过视网膜成像观测核心技术 AI 算法诊断,公众认知信任度低,许多网民质疑诊断结果的可信度,医疗机构不愿意采用 AI 诊断主要是辅助的,不愿意支付额外的费用。

竞争激烈:AI 从传统科技大厂到新兴,医疗领域的竞争白热化。 AI 企业纷纷布局,眼科眼底病 AI 鹰瞳科技在识别轨道时,面对众多竞争对手争夺市场份额。

“第二曲线” 阻力:眼健康产品业务发展不顺利,眼健康市场竞争激烈,近视防治轨道产品是改进服务,消费者有低成本替代方案,吸引 C 端客户困难。

政策冲击:监管政策的调整限制了部分产品,公司必须为亏损做好准备,增加企业负担。

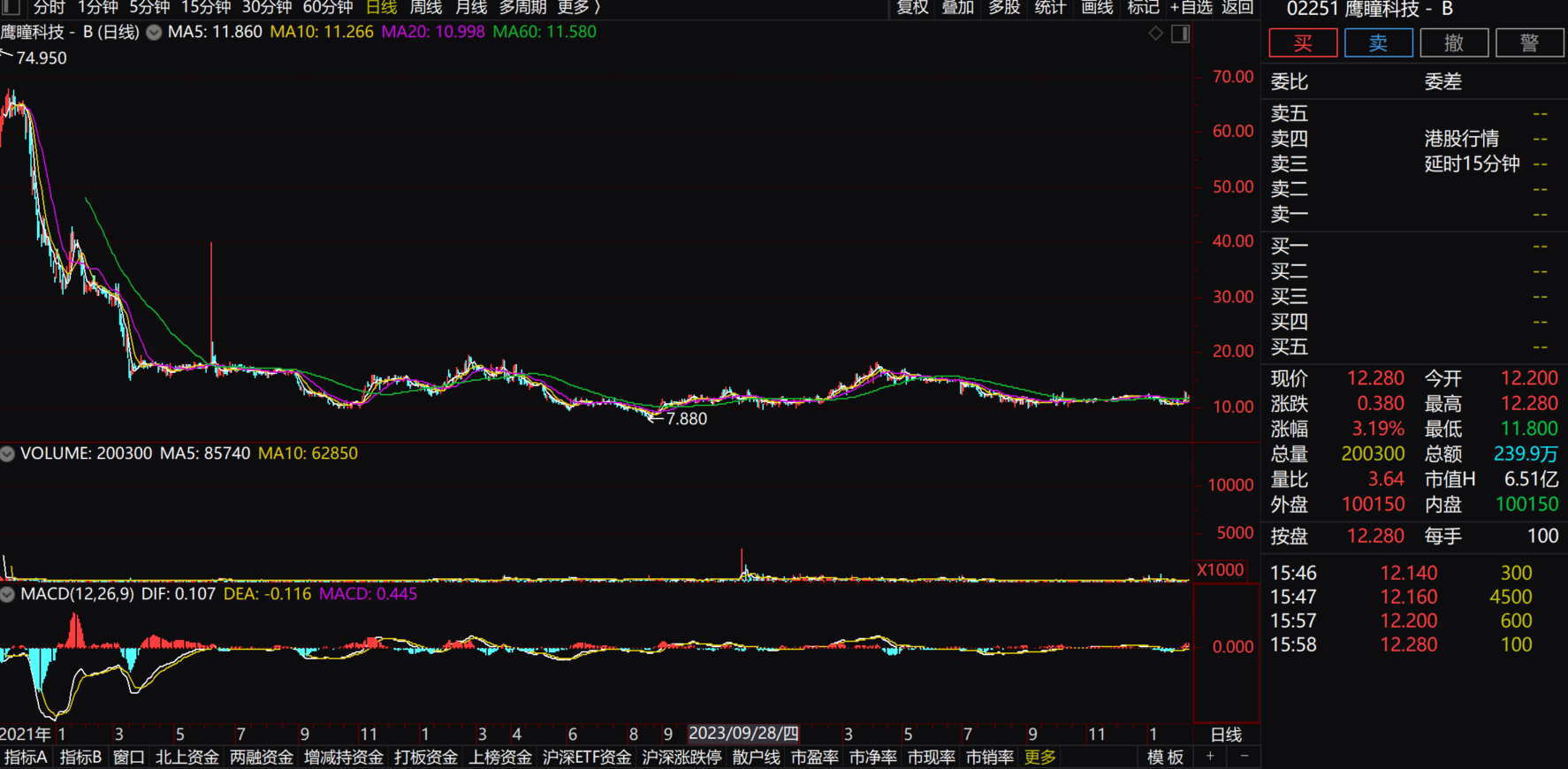

投资者信心不足:截至 2025 年 2 月 12 日港股收盘,鹰瞳科技 - B (02251.HK) 收报 12.28 港元 / 股票8。上个月累计涨幅 今年累计跌幅为0.85% 3.41%,跑输恒生指数 6.16% 8.目前,无机构发布投资评级,市盈率远低于行业平均水平。

总的来说,在张大磊的领导下,鹰瞳科技虽然在技术上有一定的优势,但目前正处于困难时期。未来需要在技术创新、市场拓展、成本控制、应对政策变化等方面努力,提升业绩,重拾投资者信心。

(来源金融界)市场观察所刊载信息,来源于网络,并不代表本媒体观点。本文所涉及的信息.数据和分析均来自公开渠道,如有任何不实之处、涉及版权问题,请联系我们及时处理。本文仅供读者参考,任何人不得将本文用于非法用途,由此产生的法律后果由使用者自负。投诉举报请联系邮箱:News_Jubao@163.com