市场商业报告披露官方网站

2025年07月02日 星期三

明年资本开支最高增67%!存储龙头拟76亿美元扩产 指向这两大方向

据韩国经济日报及BusinessKorea消息,作为全球第二大内存芯片厂商,SK海力士预计行业即将好转,正大幅提高DRAM设施的资本开支,以提高先进芯片产量。

据悉,SK海力士已决定在2024年预留约10万亿韩元(约合76亿美元)的设施资本支出——相较今年6万亿-7万亿韩元的预计设施投资,增幅高达43%-67%。这一数字也超出了市场预期,此前韩国证券业内预测,SK海力士明年的投资额将与今年持平。

SK海力士这笔资本开支意在满足AI时代激增的需求,投资将聚焦于两方面:

第一是为高附加值DRAM芯片扩建设施,包括HBM3、DDR5及LPDDR5;第二则是升级HBM的TSV(硅通孔)先进封装技术。

在上个月末的财报会议上,SK海力士曾透露,2024年的HBM3与HBM3E产能已全部售罄,正在与客户、合作伙伴讨论2025年HBM产量与供应。而本次报道指出,不仅是2024年的产能,SK海力士HBM 2025年的预期产能也出现了完全售罄的迹象。

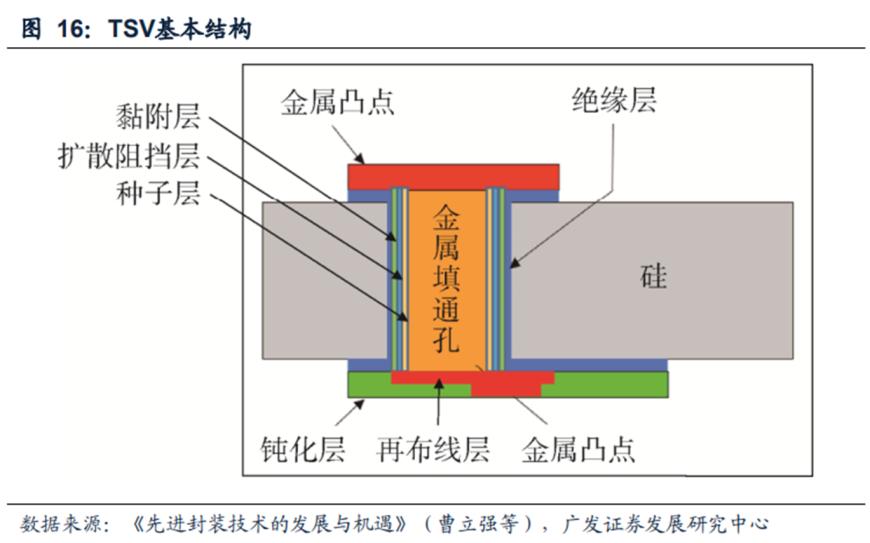

而本次资本开支重点之一的TSV技术,也有助于帮助扩大HBM产能。TSV技术是一种垂直互联技术。与平面互联的方式相比,TSV可以减小互联长度和信号延迟,降低寄生电容和电感,实现芯片的低功耗和高速通信,增加带宽和实现封装的小型化。例如,英伟达的A100产品便应用了TSV技术。

但与DRAM形成鲜明对比的是,SK海力士预计明年上半年NAND闪存市场依旧疲软,公司将限制NAND闪存投资,甚至计划降至最低水平。

▌三星给出类似策略 存储大厂DRAM供应量明年下半年或大幅增长

“扩产高附加值DRAM、控制NAND产量”——这也是另一家存储巨头三星的选择。三星电子已计划到明年上半年为止,将NAND生产量削减规模扩大40%-50%

韩国经济日报另一篇报道指出,三星将持续削减整体DRAM芯片产量,至少持续至今年年底;公司将在明年初密切观察市场趋势后,决定何时、增加多少存储芯片产量。

不过需要注意的是,三星在今年4月以来,一直削减的是DDR4 DRAM、128层NAND闪存等传统芯片。公司此前已明确表示,将继续投资先进DRAM芯片的基础设施建设,并扩大研发支出,以巩固其长期市场领导地位。

而11月6日也已有消息指出,三星电子为了扩大HBM产能,已收购三星显示(Samsung Display)天安厂区内部分建筑及设备,用于HBM生产。三星电子计划在天安厂建立一条新封装线,用于大规模生产HBM,公司已花费105亿韩元购买上述建筑和设备等,预计追加投资7000亿-1万亿韩元。

总体而言,业内人士预计,由于增加晶圆投入后,一般需要3-4个月才能看到芯片产量实际增长,因此最早明年二季度有望迎来DRAM供应增加。行业观察人士则预计,主要芯片制造商的DRAM芯片供应量将在2024年下半年出现大幅增长。

而大多数芯片制造商都认为,鉴于客户的NAND芯片库存水平较高,NAND闪存芯片的复苏将晚于DRAM。

据《科创板日报》不完全统计,A股中SK海力士供应商包括:

另外,中泰证券10月27日报告认为,存储股价、估值、盈利具备大弹性,复苏量价齐升逻辑佳,存储价格拐点已现,存储是板块性投资机会,建议积极关注大陆存储标的:兆易创新、东芯股份、江波龙、德明利、佰维存储、深科技、普冉股份、香农芯创、北京君正、恒烁股份、聚辰股份等。

(来源金融界)市场观察所刊载信息,来源于网络,并不代表本媒体观点。本文所涉及的信息.数据和分析均来自公开渠道,如有任何不实之处、涉及版权问题,请联系我们及时处理。本文仅供读者参考,任何人不得将本文用于非法用途,由此产生的法律后果由使用者自负。投诉举报请联系邮箱:News_Jubao@163.com